IL REGIME FISCALE NELLE ISOLE BALEARI E LA LEGGE FINANZIARIA DEL 2016

Per l’analisi del regime fiscale delle Baleari occorre distinguere la pressione fiscale statale da quella autonoma complementare prevista dalle Comunità Autonome (paragonabili alle regioni a statuto speciale italiane) tra cui ci sono le Isole Baleari.

Per l’applicazione delle imposte complementari autonome occorre innanzi tutto stabilire se il contribuente è residente nella comunità autonoma, ossia verificare la sua residenza abituale nel territorio della comunità autonoma corrispondente, ogni comunità autonoma riceverà le imposte complementari autonome dei residenti sul proprio territorio. A questi effetti l’art. 72 della legge sulle imposte delle persone fisiche spagnola (chiamata LIRPF dove l’IRPF è paragonabile all’IRPEF italiana) considera residenti nel territorio di una comunità autonoma i residenti nel territorio spagnolo:

- quando permangono sul territorio della comunità autonoma il maggior numero di giorni nel periodo di imposizione fiscale (vale a dire sei mesi più 1 giorno all’anno);

- quando non è possibile determinare la residenza con il criterio precedente, sarà considerato residente nella comunità autonoma il soggetto che qui ha il suo principale centro di interesse (ossia ottenga la maggior parte degli introiti che costituiscono la base imponibile dell’IRPF);

- quando non è possibile determinare la residenza con i criteri precedenti, si considera residente nella comunità autonoma chi lo aveva dichiarato nell’ultima dichiarazione dell’IRPF.

La legge finanziaria per la comunità autonoma delle Isole Baleari per il 2016 (legge n. 12 del 28 dicembre 2015) ha previsto un aumento delle imposte diventate di competenza della regione autonoma a partire dall’esercizio 2016.

Molte modifiche riguardano solo i residenti nelle Isole Baleari, mentre altre si applicano anche ai non residenti, come per l’imposta di successione su eredità tra eredi di primo e secondo grado (vd genitori e figli) per la quale nel 2015 si pagava l’1% del valore totale dell’eredità ricevuta, mentre dal 2016 l’1% è applicabile solo ai primi 700.000 euro del valore dell’eredità di ciascun erede ed il valore residuo è tassato secondo la tabella che vi illustreremo.

Procediamo per ordine.

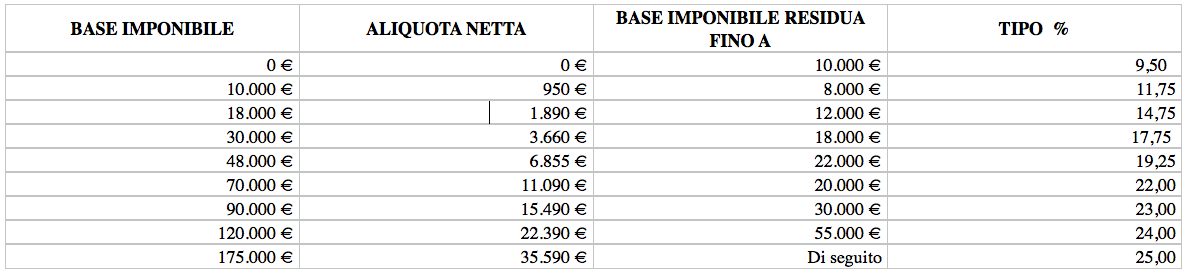

IMPOSTA SUL REDDITO DELLE PERSONE FISICHE NELLE ISOLE BALEARI (2016)

Dal 2016 la scala automatica dell’aliquota autonoma dell’imposta sul reddito delle persone fisiche (IRPF) applicabile alla base generale è la seguente:

Questa modifica ha aumentato la pressione fiscale per i residenti nelle Isole Baleari che ottengono guadagni superiori a € 70.000,00, considerato che la quota minima si mantiene al 9,5% e la massima è aumentata a partire da € 70.000,00 di base imponibile. Allo stesso modo è aumentato il numero delle fasce di reddito da 6 a 9.

IMPOSTA DI SUCCESSIONE

E’ stata eliminata la riduzione delle Imposte di successioni di cui godevano i beneficiari di un’eredità di primo e secondo grado (ascendenti = genitori, discendenti – figli, coniuge) a partire dai € 70.000,00 di valore, con aumento progressivo della percentuale di imposta fino al 20%.

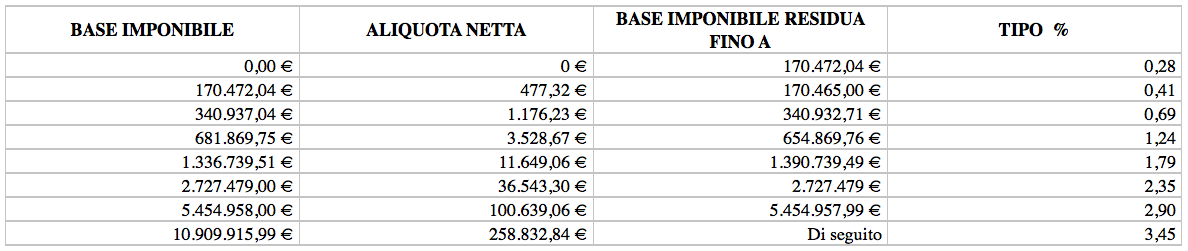

IMPOSTE SUI TRASFERIMENTI PATRIMONIALI E IMMOBILIARI

Per le imposte su trasferimenti patrimoniali la nuova finanziaria delle Isole Baleari ha modificato la pressione fiscale per i passaggi di beni immobili, fissando una nuova aliquota a partire da € 1.000.000,00 per la quale è stabilita una quota del 11% .

Questa è la tabella riepilogativa:

IMPOSTA SUL PATRIMONIO

Per ultimo la legge finanziaria 2016 delle Isole Baleari ha introdotto nuove aliquote, variato le percentuali, aumentando del 40% l’imposizione fiscale per questa imposta.

Alla luce di tale modifiche è evidente che, sebbene il governo Spagnolo avesse annunciato una diminuzione della pressione fiscale per gli anni 2016 e 2017, la comunità autonoma delle Isole Baleari è stata di contrario avviso, aumentando sostanzialmente l’imposizione fiscale per i residenti con un maggiore livello di reddito economico.

Le maggiori critiche che sul posto sono state mosse a questi aumenti si basano sul fatto che in questo modo si disincentivano gli stranieri che intendono trasferirsi nelle Isole Baleari.

No Comments